(『天然生活』2024年7月号掲載)

※記事中の情報は『天然生活』本誌掲載時のものです

未来への備えでの上手なお金の使い方

将来に向けた安心のためにもお金は必要です。

漠然と不安を抱えるより、将来必要な金額を知ることで、安心して備えることができます。

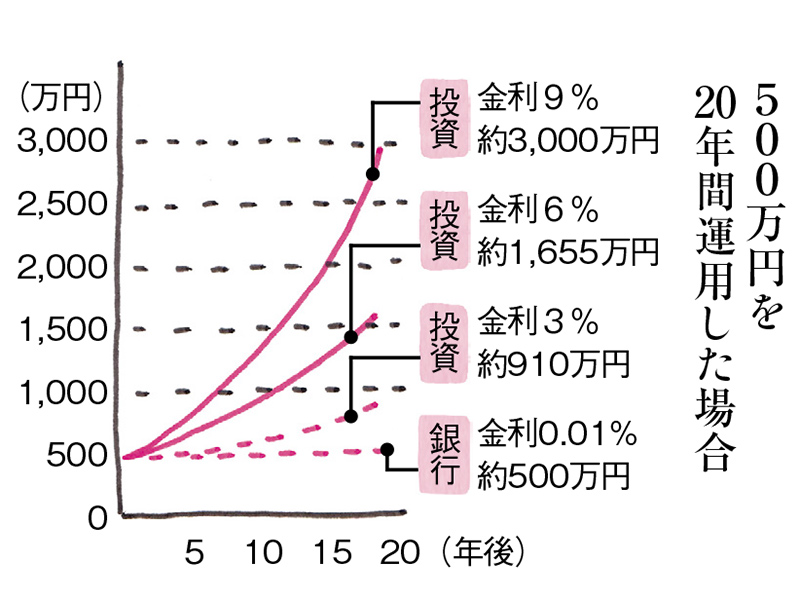

お金を増やすには貯蓄より「投資」

低金利のいま、銀行に預けてもお金は増えないどころか、物の値段が上がっているので、実質的にお金の価値が目減りしています。

お金を増やすためには貯蓄より投資にシフトを。まずは月1万円などの少額で、慣れるところから始めましょう。

ただし、急な支出に備えて常に生活費の半年分は手元(銀行口座など)に残すこと。バランスよく投資と貯蓄を使い分けるようにして。

※投資による金利は年率。手数料、税金などは考慮しない計算

投資を始めるならiDeCoより「新NISA」

投資を始めるときに、老後資金向けのiDeCoとどちらがいいのか迷っている人は、新NISAから始めてみましょう。

60歳まで引き出すことができないiDeCoに比べて、いつでもお金が引き出せて、100円からの少額でもOK。貯金感覚で始められます。

iDeCoは50代以上なら、収入が高く節税効果がある人を除くとメリットが少ないので注意して。

〈iDeCo〉

● 掛け金が全額所得控除で税金が安くなる

● 60歳までお金を引き出せない

〈新NISA〉

● いつでもお金を引き出せる

● 最低100円からでもOK

保険は継続より「見直す」

保険は必要な保障に合わせて定期的に見直すようにします。

死亡保険は、子育て中かどうかなどライフステージによっても必要な金額が変わります。昔入った医療保険は日帰り入院への対応不可など、最新の医療事情に合っていないことも。

そのうえ公的保険や企業の健康保険でカバーできる部分も大きいので、トータルの掛け金を考えて、加入するかどうかの検討を。

資産は相続より「贈与」

家族に資産を残す方法は「相続」と「贈与」の2種類。

相続資産が【3,000万円+600万円×法定相続人の数】以上は相続税が発生し、税金がかかります。条件にもよりますが、生前贈与で分割するほうが、税金を抑えられるケースが。

贈与税はひとりにつき年間110万円までは対象外です。ただ、条件次第では「定期贈与」とみなされ贈与税が発生する場合もあるので注意しましょう。

〈相続〉

● 内容:死亡により、一定の親族に資産を引き継ぐ

● 資産をもらう人の条件:一定の親族関係にある人

● 資産の渡し方:一括

● 資産を移す時期:被相続人の死亡時

● 課される税:相続税

〈贈与〉

● 内容:契約により、相手に資産をタダで渡す

● 資産をもらう人の条件:だれでも可能

● 資産の渡し方:分割もしくは一括

● 資産を移す時期:いつでも可能

● 課される税:贈与税

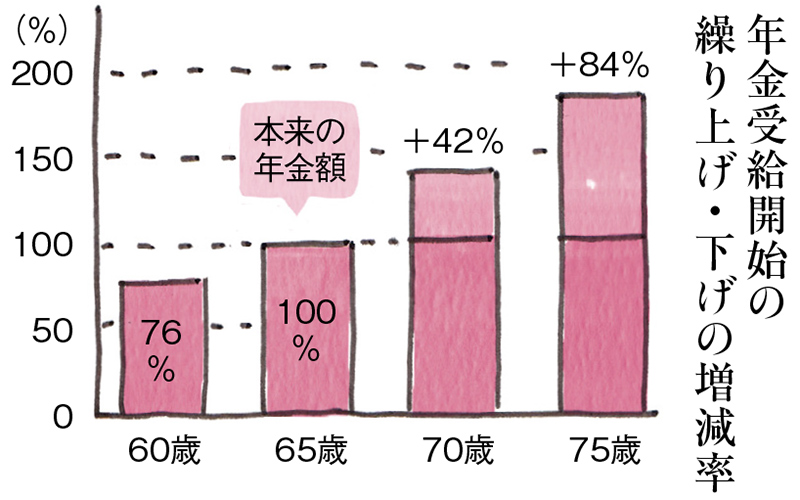

年金の受け取りは65歳より「必要なとき」から

公的年金は65歳の支給率を基準として、支給を早めると「減額」、遅らせると「増額」します。

退職後の収入の空白期間は投資などの資金運用でカバーし、少しでも手持ち資金の取り崩しや年金の支給開始を遅らせるのがベターです。

老後資金の計画を立てるためにも、郵送されてくる「ねんきん定期便」や「ねんきんネット」のホームページで、もらえる年金額を確認しましょう。

※所得税、住民税、国民健康保険料(75歳以降は後期高齢者医療保険料)、介護保険料の支払いを考慮しない場合

* * *

〈監修/立川健悟 構成・文/工藤千秋 イラスト/祖父江ヒロコ〉

立川健悟(たつがわ・けんご)

ファイナンシャルプランナー。ベンチャー企業の営業時代、「本当にお金が増える考え方」を学ぶ。会社の執行役員就任後、株式上場を機に金融資産が3億円を突破。現在は金融機関に転職し、一生お金に困ることなく、「いま使えるお金を増やす」資産形成をアドバイスする。著書は『お金が増えるのは、どっち?』(三笠書房)など。